宝龙地产(01238.HK)深耕长三角,全面高增长,关注被低估的商业地产股!

本月开始二级市场出现回暖,地产行业板块在中期盈喜急速反弹。市场普遍预期2018年下半年政策调控上不会出现太大的放松,因此在选择投资标的上需要慎之又慎,需要关注的是那些业务与发展潜力上具备长期优势的投资标的。以往经验来看,分析房企主要有:短期看销售,长期看土储;住宅看地段、商业看营运的说法。下面我们就来看看具备这四优成绩的一家房地产公司,宝龙地产。

中期业绩概述

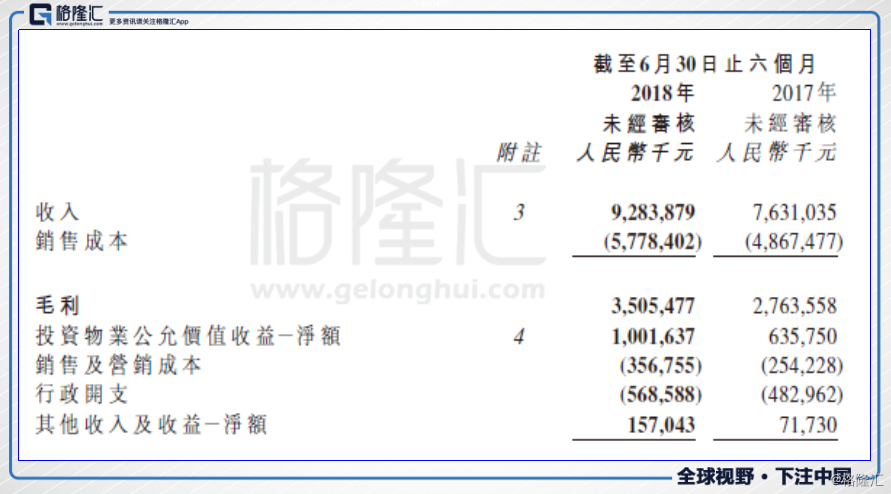

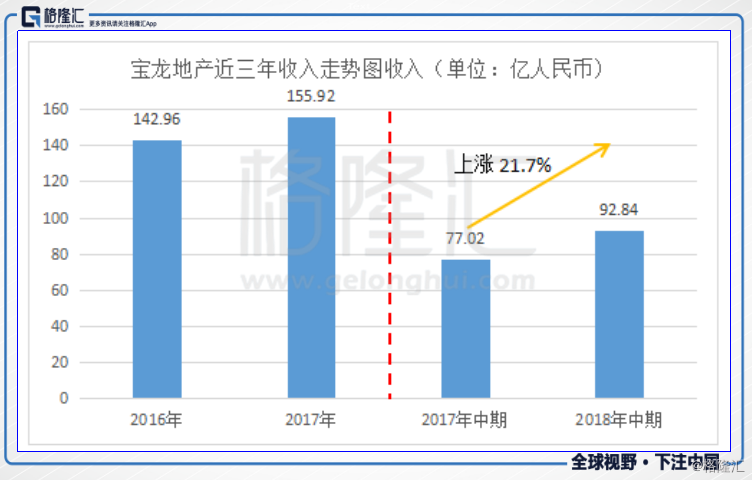

宝龙地产(01238.HK)于8月22日发布中期业绩:上半年收入为92.84亿元人民币,较2017年同期增加21.7%;净利润17.84亿,较2017年同期上升约15.3%。毛利35.05亿元,同比增长26.8%;毛利率为37.8%,较2017年同期的36.2%增加1.6个百分点。2018年上半年,收入增加主要由于各业务分类收入均增长所致。核心盈利(既不包括回顾期内应占投资物业公允价值的收益及融资活动产生的汇兑损益)约为12.27亿元,同比增26.2%。公司拥有人应占利润13.30亿元,同比减少10.7%;每股基本盈利33.279分;宣派中期股息每普通股6.8港仙。

一、销售业绩持续增长,品质推动高周转

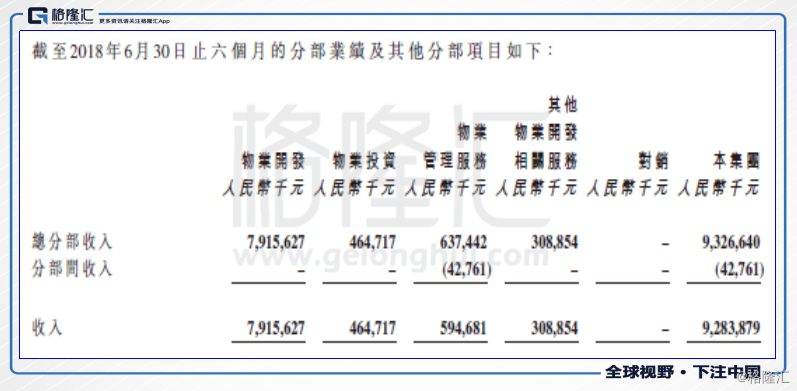

宝龙地产是一家专注于综合性运营开发的地产公司。其业务分四大板块:物业开发、物业投资、物业管理、物业开发相关服务管理。截至2018年6月31日其业务分布收益情况如下。具体来看:

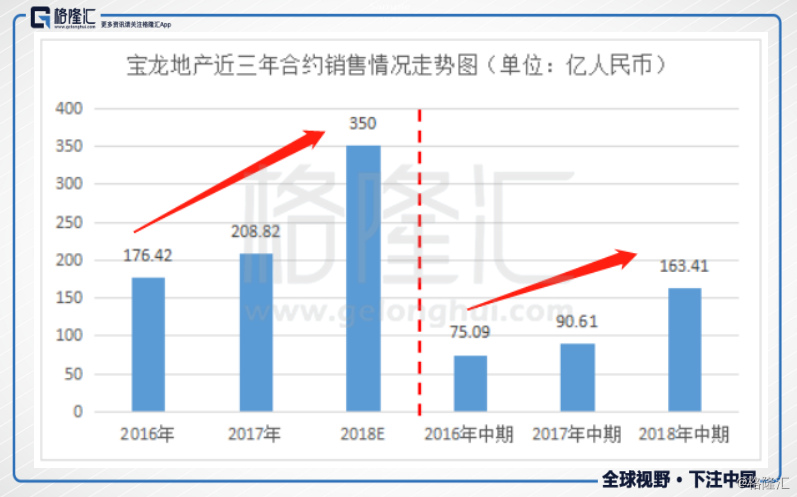

集团中期报:截至2018年6月30日销售总额为163.41亿,较2017年上涨80.3%。继2017年底合约销售总额的209亿,创历史新高之后,2018年上半年商品房销售继续增长。据公司公告:今年1至7月合约销售总额为203.2亿人民币,合约销售面积为142.06万平方米;对比2017年同期合约销售人民币106.3亿增加约91.2%,合约销售面积同比增加约83.9%。

销售合约的增长主要是由于近年,宝龙地产在项目管理上逐步迈向轻资产化运营,管理层继续提高周转速度,取得了良好的结果。

另一方面,产品特性明显,市场竞争力较强,开盘去化率普遍较高。公司商业综合体产品线分为宝龙一城、宝龙城、宝龙广场、宝龙天地,住宅产品线为院/墅、府、邸、家。较强的产品打造能力、户型标准化,三点一线等高品质呈现均加强了产品的市场竞争力。

上海青浦宝龙广场地铁金铺首次开盘,1小时即创下劲销3.3亿的佳绩;宁波新长岛花园、宁波宝龙世家、杭州临安宝龙广场、绍兴宝龙世家获得合约销售约30亿元。其中,绍兴宝龙世家开盘5分钟劲销逾9成,销售额超12亿元。

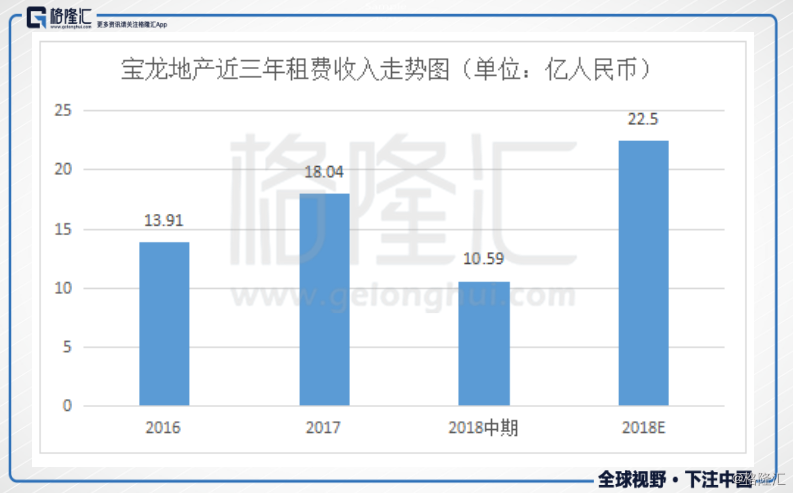

二、商业营运强,租金、物管收入齐上升

截至2018年6月30日六个月,宝龙地产录得租金收入4.65亿人民币,较2017年同期4.14亿增加约12.3%,同时商场总收入及客流总量同比增长也超20%。经营效率的持续提升带动租费收入增长,预期五年(2016-2020)租费收入CAGR将超25%。商场经营效率提升,持续的稳定性收入,为公司提供稳健的现金流,对利息覆盖持续超过1倍。租金收入和规模高速增长的背后,体现的是公司商业运营能力持续领先市场的竞争优势。

业绩会上,管理层对商业战略提出的目标是:“在市场规模方面,计划至2025年在营商场100个,其中超过65个布局长三角。”

2018年下半年,厦门宝龙一城、上海青浦宝龙广场、江油宝龙广场都将陆续开业,其中厦门宝龙一城将于9月30日开业,项目商业面积12万平方米,为宝龙产品线中首个轻奢定位的超高端产品。即将入驻PHILIPP PLEIN, LARDINI, POLO RALPH LAUREN,ESCADA SPORT, SEE BY CHLOE, PINKO等30余个轻奢品牌,为厦门岛内东部打造高端一站式休闲娱乐购物中心。

公司将商业地产与集团其他多元业务板块进行资源整合和相互赋能。如杭州滨江宝龙城,除商场内的线上线下的融合、智能购物体验外,还通过滨江艺珺酒店和宝龙艺术中心把公司酒店版块和文化艺术版块的消费者打通,帮助商场引流,提高黏性。

经过多年积累,宝龙旗下经营管理8家国际品牌酒店及8家自创品牌连锁酒店。公司凭借品牌优势,未来三年预计旗下陆续有12家酒店开业。酒店收入方面预计五年收入CAGR超40%。公司今年上半年继续整合集团资源,加强酒店与艺术、新零售的跨界的充分结合,中期业绩成效突出。

三、土储充裕,聚焦长三角战略显成效。

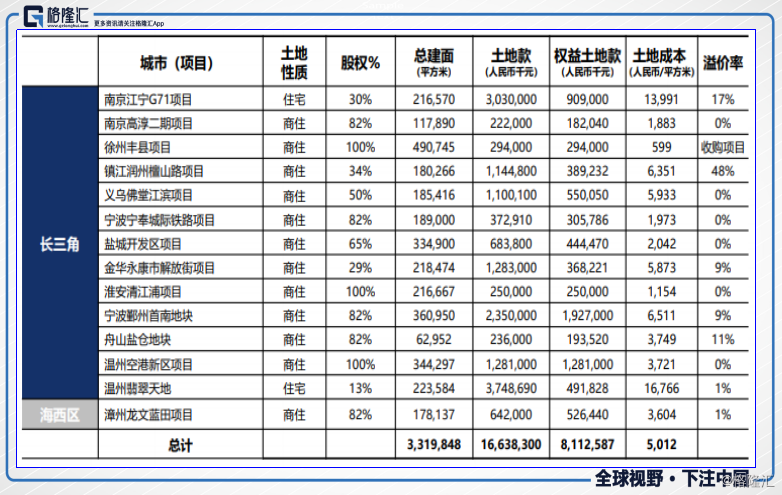

公司继续坚定推进“深耕长三角”业务战略,坚持拿地渠道的多元化,加大合作并购力度。2018年上半年总新增货值约500亿元,90%以上的土地投资集中于长三角区域,持续深化环杭州湾区布局。

在土地投资决策方面,公司始终坚持审慎和严格的标准,2018年上半年总权益土地款约81亿元,平均土地成本5,012元/平方米。截至2018年,宝龙的总土地平均成交价为2412元/平,土地成交均价占2018年上半年销售均价比例仅17.1%,可见公司的土储的成本优势突出。

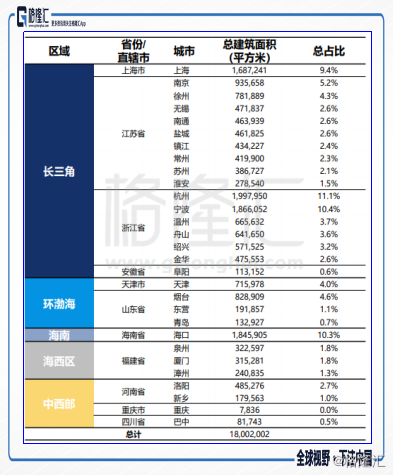

宝龙地产土储保持充裕,持续深化环杭州湾区布局,且重点布局一二线城市。截至2018年6月30日,宝龙地产储备建筑面积1800万平方米,正在开发物业面积为750万平方米,持有作未来发展物业总计1050万平方米。集团正逐渐加大住宅比例,以利于加速现金回笼,同时通过自持一部分商业为集团提供持续稳定的现金流。

集团现有项目70%以上位于长三角区域。今年上半年新增地块建筑面积总计332万平方米,占地面积总计132.9万平方米。

公司公布了2018年下半年新盘推盘计划,下半年可售面积达到358.4万平方米,有足够的货值支撑公司下半年合约销售保持高速增长。

四、估值吸引

截止2018年中期,由下图今年股价走势情况,从6月份开始整体有所回调,公司PE为4.12倍,PB只有0.54,而纵观行业平均情况PE为10,宝龙地产明显偏低。2018年下半年业绩增长有望。

结束语:

公司2018年上半年毛利率为37.8%,同比上升1.6ppt。目前宝龙地产市值为159亿港元,结合中期利润,目前PE(TTM)为3.4倍,对比同行估值低估有优势。同时,公司以往PE的估值区间在3-5倍,目前处于历史估值的低位。

宝龙地产2018年基本面情况好,凭借主营商业地产业务树立了行业地位,在多元化业务延伸上积极开拓,酒店业务经过多年经营探索,成功管理传统国际酒店品牌和自创连锁品牌的基础上,自创艺术酒店,形成了自身品牌特色。

在新商业、新技术、新零售的探索上,打造创想实验室;并且与SAP合作打造行业领先的信息化平台,打造集团的全面数据化和智能化。

2018年注定是房地产行业重要的转折点,在政府确定“房子是用来住的,不是用来炒的”明确主线背景下,宝龙地产稳中求进,深耕商业地产,以“高成长、高股息、低估值”三优成绩交给投资者一份满意的答卷。